Семейный бюджет

Содержание:

- Семейный бюджет в Excel

- 52 секрета, как экономно жить на маленькую зарплату

- Определите свои потребности и финансовые цели

- Где вести семейный бюджет

- Расходы

- Способы планирования бюджета семьи

- Не забывайте о годовых или полугодовых расходах

- Зачем нужен семейный бюджет

- Экономка – учет расходов и доходов

- Пересмотрите свои расходы и доходы

- Учет расходов и доходов семьи в таблице Excel

- Конкретика

- Техника достижения целей – Заключи договор с собой

Семейный бюджет в Excel

Самым простым и одновременно функциональным решением является программа Excel и ее веб-аналог Таблицы в Google Docs. При помощи простейших табличных функций вы можете строить графики и диаграммы, высчитывать любые параметры:

- соотношение доходов и расходов,

- доля каждой статьи в целом в расходах,

- перерасход по каждой статье бюджета,

- остаток долгов,

- долговую нагрузку,

- объем и динамику накоплений,

Вот несколько примеров и полезных формул на примере бюджета семьи из трех человек.

B5 – планируемые доходы. Сумма всех предполагаемых поступлений в месяце.

B20 – планируемые расходы. Сумма всех предполагаемых отчислений и платежей в месяце.

B2 – планируемый баланс. Сумма денежных средств, которая должна остаться на счету, при планируемых расходах и доходах. Выше, в клетке B1 (разница клеток С5 и С20, сумма доходов и расходов по факту за месяц) для удобства реальный баланс. Сколько в итоге осталось денежных средств. Разница значений показывает, что реально расходов получилось больше, чем планировалось. Тем не менее цифра эта положительная, а значит, основной цели достичь удалось: семья потратила меньше, чем заработала, укрепила свое благосостояние.

G5 – сумма всех трат за месяц. Ниже в столбце траты по дням месяца, с округлением до десятка в большую сторону.

В столбце F – категории трат. Все значения столбца G автоматически суммируются напротив этой же категории в столбце А. Сумма вычитывается из планируемого бюджета на категорию в столбце В.

Если сумма трат превышает планируемую, значение в столбце D – итого реально потрачено – окрашивается красным, «лимит превышен». Если меньше – зеленым, «остались свободные средства». Это очень удобно при анализе данных. На медицину надо закладывать больше. А на интернет можно и меньше.

Диаграммы помогают контролировать баланс месяца – важно, чтобы он был положительным – и расходы по месяцам года. Так можно строить прогнозы на следующий год, готовиться к большим покупкам и тратам: на отпуск, лечение, страховые взносы, ремонт и техническое обслуживание автомобиля и так далее

Скачайте пример бюджета в формате *.xls, чтобы настроить его под себя и начать учет собственных трат и поступлений. При необходимости вы сможете перевести его в веб-формат и вести в Google Docs, открыть доступ другим членам семьи.

52 секрета, как экономно жить на маленькую зарплату

Еда. Как тратить меньше?

- Собирать рецепты сытных и экономных блюд.

- Ходить в магазин только со списком продуктов.

- Делать большие закупки только раз в неделю, а среди недели докупать только скоропортящиеся товары.

- Не брать с собой больше наличности, чем планируешь потратить.

- Пользоваться акциями и скидками супермаркетов — листать каталоги скидок в интернете, завести карточки постоянного покупателя.

- Покупать на рынке, где можно поторговаться и также «сбить» цену к концу дня.

- Составлять меню на неделю и придерживаться его.

План меню на неделю на семью из трех человек:

Бытовая химия. На чем сэкономить?

Порошок для стирки

- Пользоваться дозатором, если раньше не использовала.

- Покупать привычный порошок, но только со скидками.

- Выбирать более дешевые средства.

- Делать порошок самой.

Рецепт стирального порошка

- 100 граммов белого хозяйственного мыла.

- 100 граммов пищевой соды.

Мыло натереть на мелкой терке, подсушить в лотке в течение суток и растереть в ладонях, смешать с содой. Готово. Хранить в герметичном контейнере. Расход: 2 столовые ложки порошка на 4 кг белья. При стирке 40 градусов и ниже может потребоваться дополнительное полоскание.

Капсулы для посудомоечной машины

- Покупать таблетки только в больших упаковках (так каждая таблетка может стать дешевле на 5,3 рубля).

- Сделать средство для посудомойки самой.

Рецепт таблеток для посудомоечных машин

- 200 г пищевого разрыхлителя

- 200 г лимонной кислоты

- 120 мл 9% уксуса

- 100 г поваренной соли

Смешать ингредиенты в глубокой посуде, разложить по формочкам для льда (желательно силиконовым), подсушить и вытащить получившиеся кубики.

Чистящие средства

- Попробовать более дешевые аналоги.

- Перейти на универсальное средство (например, жидкое хозяйственное мыло, цена которого около 180 рублей за 5 л).

- Приготовить универсальное средство самой.

Рецепт чистящей пасты для кафеля, плиты, мойки, посуды, пластика

- 100 граммов «серого» хозяйственного мыла 72,5%.

- 140 мл горячей воды.

- 75 граммов пищевой соды.

Мыло натереть на крупной терке, влить воду. Взбить венчиков или миксером в упругую белую пену. Добавить соду и перемешать. Хранить в стеклянной или пластиковой емкости. Из 100 граммов мыла получается 0,5 литра чистящего средства. Срок годности 5 месяцев.

9 суперсоветов по хозяйству за 9 минут:

Косметика, парфюмерия, красота

- Ловить акции и скидки (к праздникам, ко дню рождения, открытию магазина, «счастливые часы»).

- Пользоваться партнерскими программами, которые предлагает банк-эмитент твоей дебетовой карты (скидки до 25% по банковской карте).

- Заменить покупные средства самодельными (например, алоэ для омолаживающих процедур).

- Использовать «копеечные» аптечные средства.

- Покупать купоны на услуги (маникюр, стрижка, массаж).

- Выбирать стрижки, которые красиво отрастают.

Быть осторожной на распродажах — на них желательно покупать только верхнюю одежду, а также базовые вещи.

Придерживаться минимализма: иметь базовый гардероб и аксессуары.

Покупать верхнюю одежду детям на сервисах совместных покупок.

Обувь лучше покупать качественную (не взирая на цену) и не приобретать ее с рук.

Пользоваться купонами и скидками. Покупать в стоках.

Определите свои потребности и финансовые цели

Вам обязательно нужно определить, какие ваши главные потребности. Это вещи, без которых вы просто не сможете жить. Новый телевизор, например, совершенно не попадает в эту категорию.

Вы должны убедиться, что ваш бюджет в первую очередь покрывает такие вещи как еда, жильё и одежда, а также транспорт до работы. Также подсчитаете, сколько вы платите по своим различным обязательствам и счетам. Нужно убедиться, что сделаны платежи по кредитам, по жилищно-коммунальным услугам и другим важным видам обязательств.

Вы должны также понять, каковы ваши финансовые цели

Если вы хотите создать финансовый запас на чёрный день или накопить побольше на пенсии, важно, чтобы в бюджете эти цели учитывались. У каждого человека свои финансовые цели в зависимости от их финансового положения и желаний

Свои финансовые цели стоит добавить в бюджет.

Где вести семейный бюджет

Перечислю несколько вариантов, выберите из них наиболее удобный.

На бумаге

Заведите тетрадку и напишите на ней большими буквами «бюджет». Разделите листы в тетради на две половины, в первой половине указывайте свои доходы, во второй – расходы.

И заполняйте.

Сложность этого способа в том, что вам быстро надоест прописывать в тетрадке каждый свой расход. А тем более «сортировать» расходы.

Например, вот вы поехали на выходные дни в супермаркет, накупили там продуктов, канцтоваров ребёнку, одежды, стройматериалов и корма для вашего хомячка. Потратили определённую сумму. Может быть, вы все-таки заставите себя указать эту сумму в тетради, но этого мало. Надо указывать каждую статью расходов отдельно, а это утомительно и времязатратно.

В Excel

Программа Excel лучше подходит для работы с бюджетом, потому что в ней можно настроить автоматические формулы для быстрого подсчета. Да и указывать финансовую информацию с клавиатуры проще и быстрее, чем писать ручкой.

У Excel две проблемы:

- Вам будет также лень заполнять таблицу, как и прописывать свои доходы/расходы в тетрадке.

- Таблица будет на компьютере и надо будет специально включать компьютер по возвращении из магазина, чтобы до нее добраться.

В гугл-таблицах

Гугл-таблицы – более классное решение. Это как бы аналог Экселя, только в онлайне. Доступ к одной и той же таблице могут получить сразу несколько человек. Таким образом заполнять таблицу с информацией о бюджете будет каждый член вашей семьи.

Гугл-таблицы можно легко превращать в экселевский файл и делать обратную конвертацию.

Они бесплатные.

Расходы

Теперь обратите внимание на расходы. Они тоже играют очень важную роль

Комментарии — это хорошо. Но только лучше досконально производить запись того, куда именно и на что вы тратите средства. Таблица «Бюджет семьи: доходы и расходы», которая подробно описывает ваши траты, — это кладезь экономии и контроля.

Что сюда лучше включить? В отдельный пункт отведите раздел «Основные». Пусть это будут коммунальные платежи. Подпункты тоже придется сделать. О чем речь? Для каждого счета пусть будут отведены отдельные графы. Иными словами, записывайте в таблицу отдельно количество средств за общие коммунальные (домовые) нужды, холодную и горячую воду, отопление, электричество, капитальный ремонт.

Помимо всего прочего, доходы и расходы семьи обычно подразумевают распределение бюджета на еду, одежду, подарки и проезд на транспорте. Пусть как минимум эти моменты отражаются в вашей таблице. Купили что-то? Занесли в список с комментарием в соответствующее поле. Проехали на транспорте? Записали. Да, сначала будет трудно, но затем вы научитесь быстро производить расчеты, а также не забывать делать записи по тратам.

Способы планирования бюджета семьи

Ошибочно думать, что если у вас только один источник доходов — зарплата, то система планирования — не для вас. Практика показывает обратное. Чтобы научиться откладывать даже из небольшого бюджета, выберите одну из стратегий:

- проанализируйте денежные поступления за последний год и вычислите примерную прибыль в месяц. Отталкивайтесь от этой цифры, когда будете планировать расходы;

- рассчитайте индивидуальный минимум — определите, сколько вы должны зарабатывать, чтобы хватало на жизнь. Все, что имеете сверху — кладите на страховой счет. В периоды, когда доход будет меньше на отложенную сумму, фактически ваш доход останется неизменным;

- введите параллельный учет — два блокнота, две таблицы. Пусть одна будет для финансово благоприятных месяцев, вторая — для скудных. Это займет больше времени, зато вы избежите ситуаций, когда кредиты станут непосильной финансовой нагрузкой на бюджет.

Если стратегия учета выбрана, переходите к выбору способа ведения домашней бухгалтерии. Рассмотрим доступные варианты.

Бумажная бухгалтерия

Самый популярный и простой способ контролировать распределение семейного бюджета. Все, что для этого необходимо:

- калькулятор;

- блокнот;

- ручка.

Как показывает практика, с бумажного учета доходов и расходов начинается грамотное планирование финансов. Когда человек понимает, что домашняя бухгалтерия работает и реально мотивирует тратить меньше, он переходит к более удобных способам.

Преимущества бумажного метода учета:

- вести учет денежных средств может любой желающий. Для этого не нужно покупать компьютер и иметь навыки пользования гаджетом. Все просто и доступно;

- блокнот можно всегда иметь под рукой и записывать траты по факту. Так вы будете уверены, что ничего не упустили.

Есть у способа и недостатки:

- блокнот или тетрадка с записями могут потеряться;

- если нужно что-то скорректировать, придется делать исправления — это неудобно и плохо читабельно;

- все расчеты записываются вручную — использование калькулятора не гарантирует, что в расчетах и записях не будет ошибок. Достаточно случайно нажать не ту кнопку на калькуляторе, и итог будет неверный.

Специальные таблицы

Скачать их можно бесплатно в интернете. Программы имеют стандартный формат, пользоваться ими не сложно. Просто заполните все поля, которые предложит таблица и получите готовый результат. Все формулы расчета в ней уже прописаны.

Документ содержит следующую информацию:

- основной лист — здесь указывайте цели планирования;

- первый лист — бюджет. Внимательно внесите все приходы за отчетный период (лучше за месяц). Если будете вносить информацию регулярно, в конце года получите полный отчет финансовых поступлений;

- следующий лист — регулярные траты. Внесите те позиции, на которые расходуете деньги ежемесячно — кредиты, коммуналка, питание, транспорт;

- далее — переменные затраты. Заполняйте по тому же принципу — статья расходов и сумма, которую заплатили.

После того, как у вас накопится информация за 2-3 месяца, переходите к планированию. Откройте вкладку того периода, с которого начнете откладывать целевые деньги. Для этой цели в таблицах предусмотрены отдельные столбцы. Вы ставите дату, выбираете категорию покупки, при необходимости — делаете пометку. Это нужно, чтобы потом вы смогли вспомнить, на что конкретно потратились.

Онлайн-приложения

Скачайте умного помощника на компьютер или смартфон, и вносите изменения в план в режиме онлайн-времени. Современные программы выдают подробную распечатку по бюджету, показывают индивидуальные расходы каждого члена семьи. Специальные приложения легко распознают оповещения от банков и все операции с вашими счетами фиксируют в автоматическом режиме. Главное — синхронизируйте свои лицевые счета.

Если вы расплатились в торговом центре картой, программа самостоятельно разнесет все покупки по категориям расходов. От вас потребуется только создать нужные категории.

Чтобы к информации не смогли добраться мошенники или посторонние лица, ресурсы защищают паролем.

Еще одно преимущество онлайн-приложений — лимит на расходы. Кроме того, интернет-помощник напомнит, сколько и в какие сроки нужно платить по кредитам, коммунальным платежам и иным обязательствам членов семьи.

В онлайн-бухгалтерии можно посмотреть финансовый отчет о доходах и тратах за любой промежуток времени. Это очень удобно.

Не забывайте о годовых или полугодовых расходах

Вносить в бюджет повторяющиеся платежи довольно легко. Счета за электричество, воду или платежи за бензин вы делаете каждый месяц и их сложно забыть. Но не стоит забывать о тех платежах, которые делаются раз или два в год. К таким относится, например, страховка на автомобиль, медицинское страхование, членские взносы и другие.

Если у вас есть такие статьи расходов, вам стоит внести их в свой перечень расходов и разделить платеж на ежемесячные отчисления.

Если вы платите за страховку за машину дважды в год, тогда разделите эту сумму на шесть и начинайте копить ежемесячно.

И не забывайте выбирать

самую дешёвую страховку!

Зачем нужен семейный бюджет

В этом блоке я вам объясню, зачем в принципе надо вести учет семейного бюджета.

Учитывать доходы

Бюджет позволяет понять, сколько денег зарабатывает семья за определенный период времени, из каких источников поступает больше доходов, из каких меньше.

Следить за расходами

Это еще более важная составляющая. Только с помощью учета бюджета можно определить, куда «утекают» деньги.

Чаще всего в семьях бывает так. Денег вроде бы зарабатывается много, оба супруга много работают, но к концу месяца не остается вообще ничего.

Планировать траты

Когда доходы и расходы строго учитываются, тратить становится сложнее. Хотя бы уже потому, что оба супруга знают – эту трату надо будет прописать в бюджете, из-за нее бюджета может не хватить и пр. Это хорошая «психологическая» защита от выброса денег на ветер.

Когда планируется семейный бюджет, супруги всегда стремятся заранее спланировать свои траты и прописать их в бюджете. Это развивает навык финансового планирования и делает отношения с финансами более обдуманными и рациональными.

Копить

Копить деньги очень тяжело, когда не знаешь, в каком объеме они поступают в бюджет и на что тратятся. Когда все поступления и расходы прописываются, копить становится намного легче.

В бюджете надо даже делать отдельную графу «Накопления» и фиксировать в ней сумму, которая ежемесячно откладывается.

Инвестировать

Вот представьте, вы определили объем своих доходов, спланировали неизбежные траты, отложили часть денег на непредвиденные жизненные обстоятельства – остальное вы можете инвестировать. Вкладывать, например, в акции или облигации. Или даже просто помещать на индивидуальный инвестиционный счет, чтобы получать налоговые вычеты.

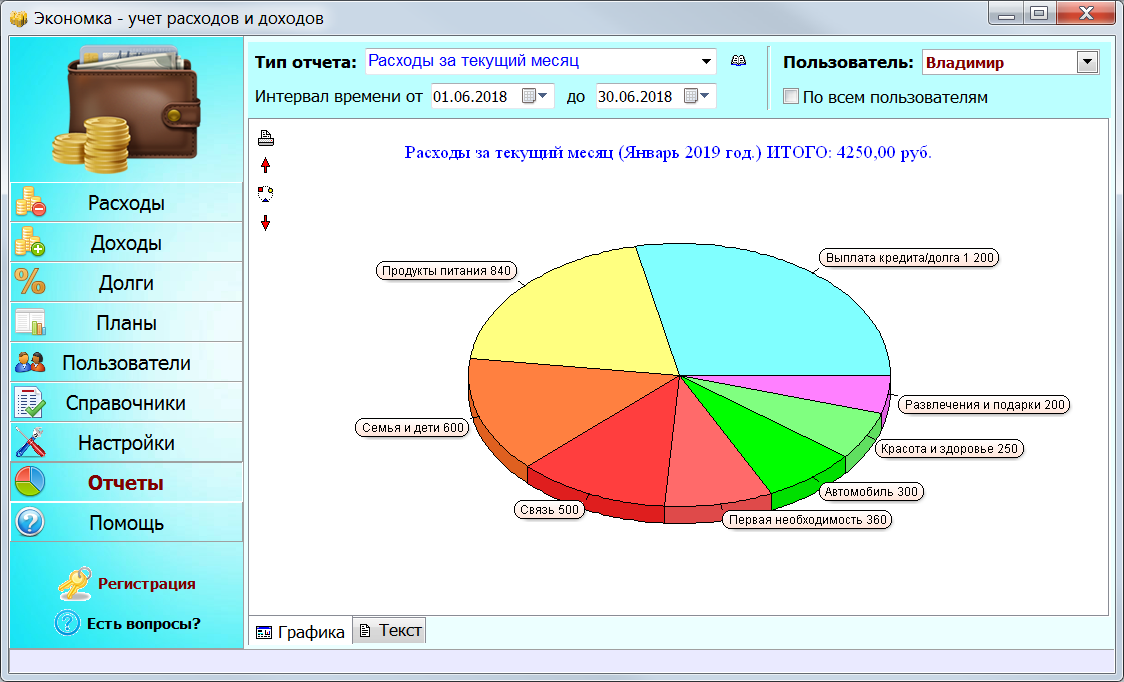

Экономка – учет расходов и доходов

Это проверенная временем надежная и простая программа. Она особенно актуальна для новичков. Главное достоинство «Экономки» — продуманная логическая структура, благодаря которой пользователь быстро может освоить приложение и построить свой первый отчет уже через несколько минут. Главные разделы программы – это расходы, доходы и отчеты.

Сначала следует посетить раздел «Пользователи» и настроить счета и имена пользователей. В левой таблице меняем имена, а в правой вводим счета. В качестве счета может быть что угодно – банковская карта, счет в банке, наличные. Главное правильно ввести остатки – для этого пересчитайте всю наличность и посмотрите остатки по картам, например, через систему клиент-банк. Чтобы очистить демонстрационную базу, достаточно у каждого пользователя удалить все счета – проведите данную процедуру перед оформлением реальных остатков.

Теперь рассмотрим раздел, отвечающий за учет затрат. Чтобы добавить расходную операцию, нажмите кнопку «Добавить» или клавишу «Insert» на таблице. Затем откроется простая форма для добавления расхода. Здесь главными являются три параметра – категория операции, счет для списания, а также сумма. Если подходящей категории не найдете, тогда следует ее добавить в разделе «справочники». К сожалению, добавить новую категорию расходов прямо в форме нельзя. Аналогичным способом устроен раздел, отвечающий за доходы.

В таблице предусмотрена фильтрация и сортировка данных. В областях «месяц» и «год» устанавливается период, за который будут отображаться расходные операции (после редактирования нажмите чек-бокс «фильтровать»). Еще есть возможность сортировать данные в таблице по разным столбцам. Например, если нажать на заголовок столбца «сумма», то в верхней части таблицы окажется самая малая сумма за выбранный период, а внизу самая большая.

Система отчетов умеет строить диаграммы и выдавать информацию в текстовом виде. Сформировать самый простой отчет можно быстро – в разделе «отчеты» выберите тип отчета «Расходы за текущий месяц» и нажмите кнопку «построить».

Вывод. Программа для учета расходов и доходов «Экономка» хорошо справляется с обязанностями по ведению домашней бухгалтерии. Она простая, быстрая и неприхотливая. Есть возможность бесплатного использования приложения (при небольших доходах). «Экономка» будет полезна не только опытным пользователям, но и тем, кто впервые начал заниматься своей семейной бухгалтерией. Здесь есть все необходимое: учет доходов и затрат, планирование бюджета, работа с долгами и кредитами, валютные счета и многое другое.

Пересмотрите свои расходы и доходы

После того, как какое-то время вы следили за своими доходами и расходами, пришло время их пересмотреть. Изучите категории, по которым вы тратите больше всего. Наверняка, вы удивитесь, что так много денег уходит на неочевидные вещи.

«Две основные области, где люди чрезмерно тратят, – это еда и развлечения вроде походов в кино», – объясняет основатель портала Savingfreak.com Пол Мойер, который специализируется на техниках экономии средств.

Проверьте, не тратите ли вы ежемесячно больше, чем зарабатываете. Если это так, не пугайтесь. Это очень распространенная проблема. Что делать в этом случае?

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Конкретика

Дело все в том, что все зависит от вашей собранности и организованности. Но помните: чем больше вы приложите усилий к составлению и ведению такой вещи, как семейный бюджет («Доходы и расходы семьи» — таблица), тем больше эффективности будет от вашей деятельности в конце месяца. Самый примитивный вариант мы с вами рассмотрели. Но на этом, как правило, не заканчивается расчет.

Чаще всего выгоднее вести полный и доскональный учет бюджета. То есть составить таблицу, которая будет содержать в себе как минимум следующие колонки:

- доход;

- расход;

- комментарий;

- итог доходов;

- итоговые расходы.

При этом добавьте к указанным пунктам еще и небольшие пункты, которые помогут установить конкретику. Желательно выписывать их отдельно, но в расходы включать в обязательном порядке. Речь идет о таких вещах, как основные траты, те, без которых вы не сможете жить в принципе. Также неплохо было бы отдельно вести колонку накоплений. Все это очень удобно делать в компьютере. Да, справиться с полной таблицей бывает непросто. Особенно когда дело доходит до комментариев. В них придется расписывать, что и зачем вы купили. Но это в конечном итоге даст вам максимальный эффект. Можно будет без проблем посмотреть на все доходы и расходы семьи, а затем увидеть со стороны, на что конкретно вы тратились. И, соответственно, исключить необязательные траты.

Техника достижения целей – Заключи договор с собой

Есть так же интересная техника достижения целей: «Заключи договор с собой». Вы письменно прописываете все цели семейного бюджета, лимиты по каждой статье затрат. А также прописываете ответственность за исполнение договора. Определяете санкции, штрафы в случае нарушения, награждение в случае выполнения – положительное подкрепление.

Правильно определить важные цели можно путём наблюдения и фиксации ваших затрат хотя бы за 2-3 месяца. На основании этого формируете статьи своего бюджета.

Знаете, как интересно играть с самим собой! И как сложно нарушить договорённости, ведь на кон поставлено уважение к самому себе за выполнение своих же собственных решений!